Questo il riferimento normativo:

D.P.R. 18 agosto 2000, n.308 - Art.7 (Arrotondamento)

1. Le imposte di registro, ipotecaria, catastale, di bollo e comunale sull'incremento di valore degli immobili dovute, sono arrotondate a lire mille, per difetto se la frazione non è superiore a lire cinquecento e per eccesso se superiore, ovvero, nel caso in cui i valori siano espressi in euro, all'unità, per difetto se la frazione è inferiore a 50 centesimi e per eccesso se non inferiore.

Nonostante la norma sia chiara ed efficace, sono state segnalate da diversi utenti delle disparità di applicazione da parte di differenti Uffici dell'Agenzia delle Entrate.

A questo punto, per venire incontro all'esigenze degli utenti, sono state inserite le varie combinazioni possibili, finora conosciute.

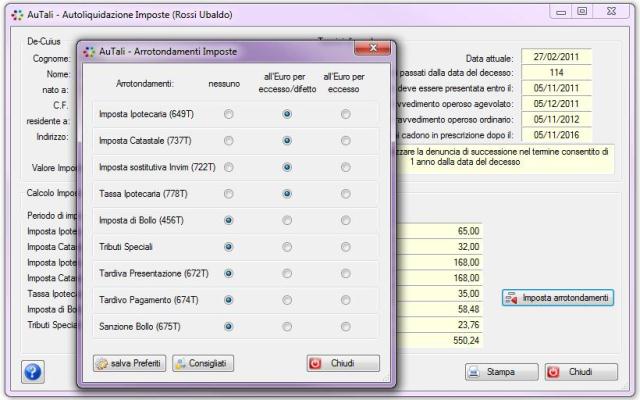

Queste sono le possibilità che AuTali dà per gli arrotondamenti:

Menù iniziale > Autoliquida > Visualizza Imposte > Imposta arrotondamenti

spunta su "nessuno" - l'imposta viene arrotondata al centesimo di Euro

spunta su "all'Euro per eccesso/difetto" - l'imposta viene arrotondata all'unità di Euro, per difetto se la frazione è inferiore a 50 centesimi e per eccesso se non inferiore.(esempio 123,49 = 123,00 arrotondato per difetto, e 123,50 = 124,00 arrotondato per eccesso)

spunta su "all'Euro per eccesso" - l'imposta viene arrotondata all'unità di Euro per eccesso se la frazione è uguale o superiore a 1 centesimo]. (esempio 123,01 = 124,00 arrotondato per eccesso).

Cliccando sul pulsante "Chiudi" verranno memorizzati gli arrotondamenti impostati sulla pratica corrente.

Cliccando sul "salva Preferiti" gli arrotondamenti impostati saranno salvati nel file di configurazione ed applicati in automatico alle nuove pratiche che verranno successivamente create.

Cliccando su "Consigliati" gli arrotondamenti verranno impostati nel modo ritenuto più corretto in applicazione della norma su richiamata.

Saluti!

gAR

Gli arrotondamenti delle imposte - AuTali - AuTali - Commerce

Servizi e Software per la dichiarazione di successione

Menu principale:

Gli arrotondamenti delle imposte

Nessun commento